Kürzlich in der M&G Europäischer Medientag, Martin TownsStellvertretender Direktor für Immobilien, und Dan Riches, Direktor für Immobilienfinanzierung, teilte ihre Perspektiven. Die Städte erwähnten, dass die schnelle Korrektur im Immobiliensektor zu Ende gehen könnte, was Chancen schaffen würde. Die Stabilität der Zinssätze gibt den Anlegern auch das Gefühl, den Markt besser bewerten zu können. Während Riches anmerkte, dass es eine hohe Nachfrage nach Fremdfinanzierung gebe, da sich die Banken allmählich zurückziehen.

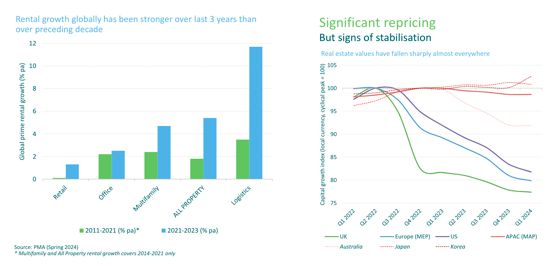

Towns begann seinen Vortrag mit einer Rede darüber Starkes Wachstum des Mietniveaus„zunehmend in den letzten Jahren schneller vorangekommen, insbesondere in der Logistik. „Wir gehen davon aus, dass sich der Aufwärtstrend bei den Mieten fortsetzt, da sich die Wirtschaft erholt.“ Das fügt der Experte hinzu Bei sinkender Inflation könnten die Mieten zumindest parallel zur Inflation steigenwenn nicht sogar mehr, in bestimmten Marktsegmenten.

„Wenn sich die europäischen Volkswirtschaften verbessern, wird die Nachfrage nach Mietobjekten steigen, was zu Miet- und Einkommenssteigerungen führen wird“, kommentiert der Manager. Er wies jedoch auch darauf hin, dass „wir mit dem mangelnden Angebot an neuen Immobilien auf dem Markt rechnen müssen, da die Baukosten höher sind.“ Wenn es also mehr Mieternachfrage und weniger Bestand gibt, dürften die Mieten schneller steigen.“

Starke Divergenz der Immobiliensegmente

Ein zentrales Thema, das Towns hervorhob, war die wachsende Divergenz zwischen erstklassigen und sekundären Immobilien, insbesondere im Bürobereich. Der Experte erklärte, dass in den letzten drei Jahren, von 2020 bis 2023, der Anstieg des Mietniveaus in den besten oder erstklassigen Gebäuden viel größer war als der in durchschnittlichen Gebäuden, was auf die Entwicklung der Ansprüche der Bewohner zurückzuführen sei. „Mieter wollen Gebäude, die für ihre Mitarbeiter attraktiv sind, daher handelt es sich in der Regel um Neubauten höherer Qualität und mit vielen Eigenschaften, die wir im Immobiliensektor als zweitrangig bezeichnen“, stellte er klar.

Die Städte identifizierten wichtige Chancen in:

- Hauptbüros: Neue, energieeffiziente Gebäude, für die die Bewohner bereit sind, mehr zu zahlen.

- Logistik und Industrie: Angetrieben durch E-Commerce, insbesondere im Vereinigten Königreich.

- Wohn-/Mehrfamilienhaus: Erhöhte Nachfrage nach größeren Einheiten aufgrund von Telearbeit.

- Asiatische Märkte: Weniger von der jüngsten Volatilität betroffen, mit relativ stabilen Kapitalwerten.

In Bezug auf Dekarbonisierung und ESG sehen Städte eine Chance, Anlagen mit angemessenen Umweltstandards zu bauen oder bestehende Gebäude zu modernisieren, um den CO2-Fußabdruck zu reduzieren.

Boomende Regionen und Städte

Einige europäische Regionen und Städte bieten laut Towns gute Investitionsmöglichkeiten. In bestimmten Teilen des Londoner Marktes steigen die Werte bereits, insbesondere im Industriesektor. London bleibt trotz der Unsicherheiten des Brexits attraktiv.

Er hob auch hervor Frankfurt, mit starker Nachfrage nach hochwertigen Bürogebäuden und guten Dienstleistungen. Die wirtschaftliche Stabilität und die zentrale Lage der Stadt in Europa machen sie zu einem erstklassigen Ziel für Immobilieninvestitionen. Ebenso das Zentrum von Parismit seinem Status als globales Wirtschaftszentrum, und MadridMit einer wachsenden Wirtschaft und Urbanisierungstendenzen sind attraktive Märkte für Immobilieninvestitionen.

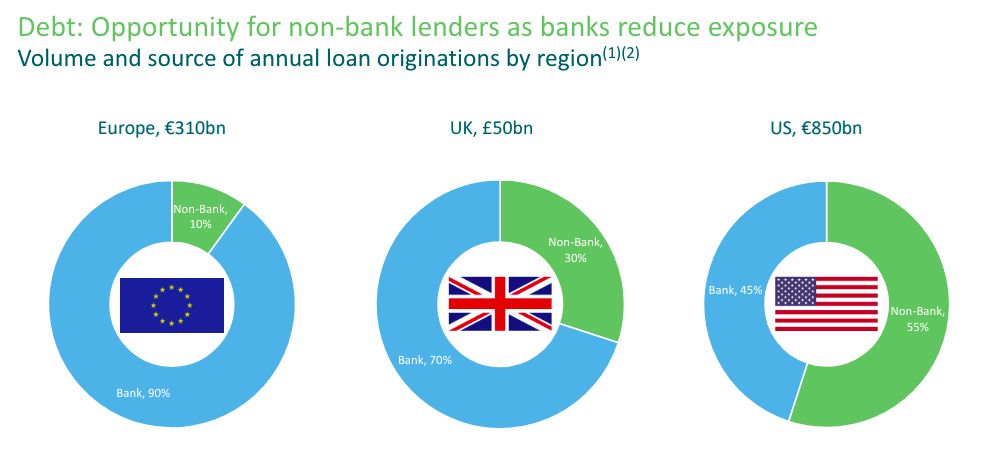

Chancen bei Immobilienschulden

„In den letzten 15 Jahren hat sich auf dem europäischen Immobilienkreditmarkt ein erheblicher Wandel vollzogen“, erklärte er. Dan Riches. Er fügte hinzu, dass vor der globalen Finanzkrise (GFC) Früher dominierten Banken fast 100 % der Immobilienfinanzierung in Europa, doch mittlerweile ist dieser Anteil im Vereinigten Königreich auf 90 % bzw. 70 % gesunken. Der regulatorische Änderungen, die auf die globale Finanzkrise folgtenals Die Anwendung von Basel IV hat es für Banken weniger attraktiv gemacht, Kredite an den Immobiliensektor zu vergebenDies schafft Möglichkeiten für alternative Kreditgeber wie Investmentmanager, Versicherungsgesellschaften und Pensionsfonds, die Lücke zu schließen.

Laut Riches, Der europäische Immobilienschuldenmarkt bewegt sich derzeit zwischen 1,5 und 1,6 Billionen Euro, wobei jedes Jahr rund 320.000 Millionen Schulden refinanziert werden müssen. Seiner Meinung nach „handelt es sich um einen „perfekten Sturm“ für Investoren, mit hoher Nachfrage nach Fremdfinanzierungen und dem Rückzug der Banken vom Markt.“

Darauf weist der Experte hin Die aktuellen Marktbedingungen bieten attraktive risikobereinigte Renditen, wobei vorrangige Hypotheken etwa 7–8 % Rendite bei 55 % des geschätzten Immobilienwerts generieren (Loan-to-Value, LTV), während nachrangige Schulden bei höheren LTVs Renditen von 12–15 % bieten können. Darüber hinaus betont der Experte, dass der Rückgang der Immobilienbewertungen (ca. 20-23 % im Vereinigten Königreich und 15 % in Europa) einen größeren Schutz für das Kapital der Anleger bietet, da Kredite zu niedrigeren Werten vergeben werden.

„Die Kombination aus niedrigeren Immobilienbewertungen, höheren Zinssätzen und stetigem Mietwachstum in Schlüsselmärkten macht Immobilienfinanzierungen sind heute für Anleger ein besonders attraktives Angebot“, schließt Riches.

: Chancen bei erstklassigen Vermögenswerten und Immobilienschulden inmitten einer Marktkorrektur){kind=link}