Bloomberg Línea – Obwohl in einigen lateinamerikanischen Ländern weiterhin informelle Arbeit vorherrscht, scheint die finanzielle Inklusion diesen Parameter zu durchbrechen und ist nicht mehr ausschließlich formellen Arbeitnehmern vorbehalten.

Das ergab eine neue Studie der Grupo Credicorp, die in acht Ländern durchgeführt wurde Der durchschnittliche informelle Anteil lag bei etwa 56 %, mit höheren Anteilen in Bolivien (69 %), Peru (69 %) und Ecuador (57 %), während mit einem niedrigeren Anteil Mexiko (52 %), Kolumbien (47 %), Panama (46 %), Argentinien (43 %) vorkommen. ) und Chile (36 %).

Formalität und Informalität in den von Credicorp gemessenen LändernQuelle: Bericht über Informalität und finanzielle Inklusion in Lateinamerika.(Quelle: Credicorp Group)

Am auffälligsten ist jedoch, dass in diesen Ländern trotz eines hohen Anteils an Informalität die Einführung von Finanzsparinstrumenten, und insbesondere digitale Geldbörsen oder Zahlungsanwendungenes wächst weiter.

Die Nutzung mobiler Geldbörsen nimmt in Lateinamerika zu, aber Bargeld dominiert immer noch

Der Bericht Informalität und finanzielle Inklusion in Lateinamerika hat das offenbart Kolumbien Es ist das Land mit dem höchsten Anteil an mobilen Geldbörsen informelle Arbeitnehmer (65 %), 35 Prozentpunkte über dem regionalen Durchschnitt. In diesem Indikator für den Besitz mobiler Geldbörsen geht es weiter Argentinien (61 %), Panama (55 %) und Peru (44 %).

Seinerseits Chili zeichnet sich mit 85 % durch den Besitz von Sparprodukten bei informellen Arbeitnehmern aus, gefolgt von Argentinien und Kolumbienwas einem Gleichstand von 78 % entspricht.

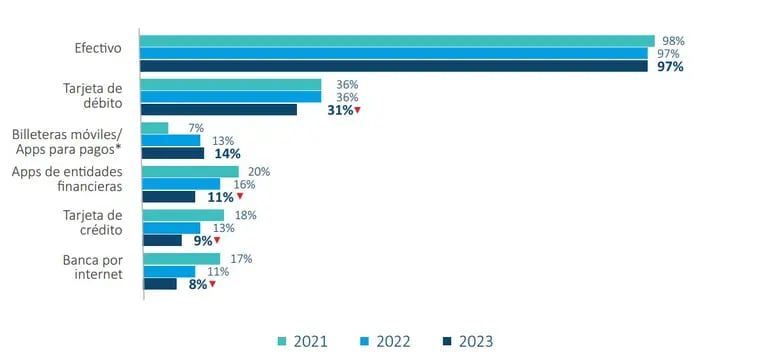

Trotz der Ergebnisse und der Einführung verschiedener Finanzprodukte versicherte Credicorp, dass die überwiegende Mehrheit der Arbeitnehmer (97 %) weiterhin Bargeld für Zahlungen für Einkäufe und Dienstleistungen verwendet, gefolgt von Debitkarten, die von verwendet werden 1 von 3 Menschen, Indikator, der seit den Messungen von 2021 derselbe ist.

Zahlungsmethoden, mit denen Produkte und Dienstleistungen bezahlt werdenQuelle: Bericht über Informalität und finanzielle Inklusion in Lateinamerika.(Quelle: Credicorp Group)

„Ein rückläufiger Trend ist bei der Nutzung von Anwendungen von Finanzinstituten, Kreditkarten und Internetbanking zu beobachten. Dies deutet darauf hin, dass sie durch mobile Geldbörsen ersetzt werden könnten, die das einzige Medium sind, dessen Nutzung zunimmt“, betonte der Bericht. Dies liegt daran, dass sich der Besitz von Wallets seit 2021 verdreifacht hat und von 11 % auf 31 % gestiegen ist.

59 % der Nutzer mobiler Geldbörsen in Lateinamerika nutzen diese Finanzmittel oder Zahlungsanwendungen mehrmals pro Woche oder täglich. Argentinien, Panama und Peru Dies sind die Länder, in denen digitale Geldbörsen am häufigsten verwendet werden.

Mehr sehen: Finanzielle Inklusion wird für lateinamerikanische Migranten in Europa zunehmend Realität

Der Financial Inclusion Index in Lateinamerika

Der Financial Inclusion Index in Lateinamerika ergab für diese Ausgabe eine Punktzahl von 45,5 von 100, Dies spiegelt ein „niedriges bis mittleres“ Niveau für die Region wider, mit einer Frist bis 2023.

Mindestens 24 % der Bürger erreichten das Niveau „Erreicht‘ der finanziellen Inklusion, verglichen mit 25 % im Jahr 2022 und 16 % im Jahr 2021. Darüber hinaus war ein geringerer Prozentsatz der Menschen bei der ‘ registriert.Niedrig„der finanziellen Inklusion, die dadurch gekennzeichnet ist, dass das formelle Finanzsystem fast nicht genutzt wird, wenig Wissen über seine Produkte und Dienstleistungen vorhanden ist und ein hohes Maß an Vertrauen mit vielen Verbesserungsmöglichkeiten besteht.

Kenntnisse über formelle FinanzprodukteQuelle: Bericht über Informalität und finanzielle Inklusion in Lateinamerika.(Quelle: Credicorp Group)

„Wir bei Credicorp verstehen – und der Index spiegelt dies wider –, dass finanzielle Inklusion nicht beim Bankgeschäft endet, denn sie ist viel mehr als das. Eine Person, die ausreichend in das Finanzsystem eingebunden ist, weiß, wie man mobile Geldbörsen oder Zahlungsanwendungen verwendet, kann Transaktionen über formelle Kanäle sicher empfangen und ausführen und nutzt Finanztechnologie, um sie in ihrem täglichen Leben zu unterstützen.“, schrieben Luis Romero, Vorstandsvorsitzender von Credicorp, und Gianfranco Ferrari, CEO von Credicorp.

Argentinien (53,0 Punkte) belegte unter den bewerteten Ländern den ersten Platz bei der finanziellen Inklusion, gefolgt von Chile (52,5) und Panama (52,0), einem Land, das in den Jahren 2021 und 2022 die beste Leistung meldete. Ecuador (49,6) liegt auf dem ersten Platz Die Punktzahl ändert sich nicht und bleibt auf dem vierten Platz. „Es folgen Kolumbien und Peru, die eine Verbesserung erzielen und im Vergleich zum Vorjahr vom siebten auf den sechsten Platz aufsteigen. Obwohl Bolivien den niedrigsten Wert (40,4) meldet, macht es auch beim Indikator kleine Fortschritte“, heißt es im Text.

Weitere relevante Erkenntnisse zur finanziellen Inklusion in Lateinamerika:

- Finanzielle Inklusion ist eng mit Informalität verbunden. Während 42 % der formellen Arbeitnehmer ein erreichtes Niveau der finanziellen Inklusion erreicht haben, nur 18 % der informell Beschäftigten sind auf diesem Niveau.

- Im Vergleich zu ihren formellen Kollegen weisen informelle Arbeitnehmer einen geringeren Besitz von Spar-, Versicherungs- und Kreditprodukten auf. Es wird jedoch hervorgehoben, dass die informelle Arbeitnehmer (8 %) weisen im Vergleich zu einen höheren Anteil an Kreditbeständen für Unternehmen auf formelle Arbeitnehmer (5 %).

- Der formelle Arbeitnehmer (35 %) sparen in einem größeren Anteil als die informellen (28 %). Dies kann auf Unterschiede im Einkommensniveau je nach Form der Beschäftigung zurückzuführen sein.

Der Beitrag von Fintech zur finanziellen Inklusion und ihrem Wachstum

Die Zahl der Fintech-Unternehmen in der Region ist von 2017 bis 2023 erheblich gewachsen, von 703 auf 3.069 gezählt, mit einem Rückgang gegenüber dem Vorjahr, laut einem neuen Bericht der Interamerikanischen Entwicklungsbank (IDB) und Finnovista.

Das Wachstum des Fintech-Ökosystems in der Region, so die Organisationen, die den Bericht erstellt haben, hängt hauptsächlich mit dem zusammen „Hohe Nachfrage von Finanzkonsumenten“sowie der Zustand der digitalen Finanzinfrastruktur und die Verfügbarkeit spezialisierter Arbeitskräfte.

Zahlungen und Überweisungen (mit 21 % aller Unternehmen), Kredite (mit 19 %) und Unternehmensfinanzierungsmanagement (mit 13 %) sind die Segmente mit der größten Anzahl an Plattformen in der Region. Außerdem, 57 % der Fintech-Unternehmen in der Region haben Personen und Unternehmen mit unzureichendem oder keinem Bankkonto als Zielgruppe. Laut dem Bericht „Ein konsolidiertes Ökosystem mit dem Potenzial, zur regionalen finanziellen Inklusion beizutragen“.

{kind=link}