„Wir sind reich und Sie können auch reich sein, wenn Sie bei uns investieren“.

Diese Rede Verkäufe beim Kauf von Anteilen europäischer, von Familien gegründeter Investmentvehikel es klebt nicht. Die abgezinsten Bewertungen in diesem besonderen Segment stehen kurz vor dem Rückgang.

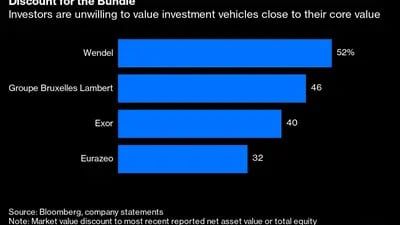

Das beste Beispiel für dieses Phänomen ist die Skepsis gegenüber Exor NVaus der Familie Agnelli.

Die Marktkapitalisierung beträgt 21,5 Milliarden Euro (23,1 Milliarden US-Dollar). ca. 40 % unter Ihrem letzten Nettoinventarwertund der Abschlag beträgt etwa 45 %, wenn man ihn an den aktualisierten Wert seiner aufgeführten Vermögenswerte anpasst.

Die Differenz nähert sich ihrem historischen Höchststand und tritt auf, obwohl der Liquidationswert pro Aktie im Jahr 2023 und langfristig höher war als der des MSCI World Index.

Groupe Bruxelles Lambert NVkontrolliert von den Frere- und Desmarais-Dynastien, und ihre französischen Pendants Wendel SE und Eurazeo SE weisen ähnliche Unterschiede auf.

Abschläge auf den Liquidationswert von rund 30 % sind in diesem Sektor kein Unbekannter. Bis auf wenige Ausnahmen, etwa bei der schwedischen Firma Investor AB, werden aus 40 % die neuen 30 %.

Qoder warum man in Aktien eines Unternehmens mit Mehrheitsaktionär investieren sollte das wiederum in eine kleine Anzahl von Unternehmen investiert, an die größtenteils Könnte es einen direkten Zugang geben?

Der Hauptgrund ist Nutzen Sie das Finanzwissen des Managementteams. Ein anderer ist Zugriff auf Ihre nicht börsennotierten Investitionen haben. Diese Vehikel ermöglichen es ihnen häufig, über die Präsenz in den Verwaltungsräten ihrer Portfoliounternehmen zu verhandeln, was ihnen mehr strategischen Einfluss verschafft.

Investitionen bei Milliardären verlieren an ReizDie Aktien europäischer Anlageinstrumente liegen unter dem Wert ihrer Basiswerte.(Bloomberg, Unternehmensberichte)

Aber Auch die Gründe für das Verpassen vermeintlicher Chancen sind zahlreich.. Höhere Zinssätze haben die Attraktivität dieser Vehikel als Dividendenaktien verringert.

Auch externe Anleger machen sich möglicherweise Sorgen darüber, ob die Bewertungen von Private-Equity-Vermögenswerten die steigenden Fremdkapitalkosten widerspiegeln. Darüber hinaus ist dieser Nischensektor für die Benchmarks, an denen die meisten professionellen Vermögensverwalter gemessen werden, irrelevant.

Erschwerend kommt hinzu, dass große Familienbetriebe Unternehmen zu schwierigen Zielen für Aktivisten machen, die etwas verändern wollen. Der britische Investmentfondssektor, in dem sich Elliott Management Corp. hervorgetan hat, bietet ein einfacheres Jagdrevier.

Investitionen bei Milliardären verlieren an ReizAnleger sind nicht bereit, Anlageinstrumente nahe ihrem Basiswert zu bewerten.(Bloomberg, Unternehmensaussagen)

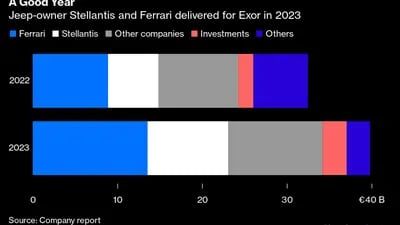

Exor stand seinerseits vor einem besonderen Problem: Es befürchtete, dass das Unternehmen den Erlös aus dem kürzlich erfolgten 9,3-Milliarden-Dollar-Verkauf des Versicherers PartnerRe verschwenden könnte, während dieser sich auf Gesundheitswesen, Technologie und Luxus konzentriert.

Eine 15-prozentige Beteiligung an Royal Philips NV kam im August, als das Gesundheitstechnologieunternehmen in Unsicherheit über einen Produktrückruf steckte. Es war ein Wagnis, auch wenn es sich ausgezahlt zu haben scheint.

Eine immer größer werdende Kluft zwischen Marktwert und innerem Wert schafft ein Problem. Zunächst einmal haben Vorstände die Pflicht, die Erträge für die Aktionäre zu maximieren.

Es gibt auch eine praktische Frage: Was wäre, wenn die Agnellis sinkende Bewertungen im Luxussektor ausnutzen wollten, um eine große Transaktion durchzuführen, die ihre bestehenden Anteile an Ferrari NV und Christian Louboutin ergänzen würde?

Exor verfügt über erheblichen Spielraum zur Kreditaufnahme, aber ein schwacher Aktienkurs würde die Eigenkapitalfinanzierung bei Bedarf stärker verwässern.

Es gibt keine einfachen Lösungen.

Die bevorstehenden Ergebnisse von Exor werden von der Einführung einer Änderung in der Buchhaltung profitieren, die eine Vereinfachung und einen einmaligen Gewinn mit sich bringt. Es ist kaum vorstellbar, dass dies einen großen Einfluss auf den Aktienkurs haben wird, da das Portfolio ohnehin relativ einfach extern zu bewerten war.

Investitionen bei Milliardären verlieren an ReizStellantis, dem Jeep und Ferrari gehören, schnitt im vergangenen Jahr für Exor gut ab.(Unternehmensbericht)

Das wirksamste Instrument zur Bewältigung von Preisnachlässen besteht darin, den Cashflow in den Kauf eigener Aktien des Unternehmens umzuleiten. Dadurch erhöht sich aufgrund der Bewertungslücke automatisch die Berechnung des Nettoinventarwerts pro Aktie. Alle sind dabei: Lambert möchte im Laufe des nächsten Jahres etwa 5 % seiner Aktien kaufen.

Das Problem besteht darin, dass dadurch die Fähigkeit zu strategischen Investitionen, dem Kernziel des Unternehmens, beeinträchtigt wird. Und es scheint, dass Aktienrückkäufe groß sein müssen, um einen großen Unterschied zu machen.

Das jüngste 1-Milliarden-Euro-Programm (1,07 Milliarden US-Dollar) von Exor hat wenig dazu beigetragen, die Bewertung des Unternehmens zu steigern, während Eurazeo, ebenfalls ein extern finanzierter Fondsmanager, im vergangenen November mit der Ankündigung, etwa 30 % seines Marktes zurückzukaufen, seine Aktien in die Höhe schnellen ließ Kapitalisierung. .

„Ich bin mir nicht sicher, ob man den Rabatt erzwingen kann“, sagt Jon Perez, Analyst bei Kepler Cheuvreux. „Beim Discountmanagement geht es darum, die Holdinggesellschaft zu verwalten und die richtigen Entscheidungen über die Kapitalallokation zu treffen. Das wird der Markt erkennen.“

Eine Mean-Reversion wird wahrscheinlich dazu führen, dass die derzeit hohen NAV-Abschläge auf historische Durchschnittswerte zurückfallen. Aber das ist keine Selbstverständlichkeit. Derzeit liegt die Hürde für diese Unternehmen, in etwas anderes als ihre eigenen Aktien zu investieren, extrem hoch.

Hier tun die Führungskräfte gut daran, immer wieder darauf hinzuweisen, dass sie sich der Problematik bewusst sind.

William Kadouch-Chassaing, Co-CEO von Eurazeo, kommt auf die Idee. Letztes Jahr sagte er, das Unternehmen sei verpflichtet, „den Rabatt vollständig zu reduzieren“, räumte aber pragmatisch ein, dass etwa 20 bis 25 % der Punkt sein könnten, an dem sich die Aktienrückkäufe verlangsamen könnten.

Die Steigerung des Portfoliowerts ist natürlich die erste Aufgabe dieser Unternehmen. Aber wenn dies durch einen Rückgang der Aktienbewertung untergraben wird, ist es schwer, den Sinn eines Börsengangs zu erkennen.

Dieser Hinweis spiegelt nicht unbedingt die Meinung der Redaktion oder von Bloomberg LP und seinen Eigentümern wider.

Lesen Sie mehr auf Bloomberg.com

{kind=link}